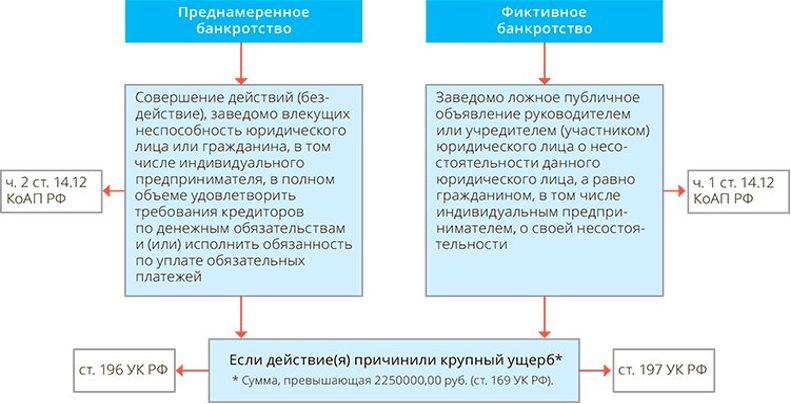

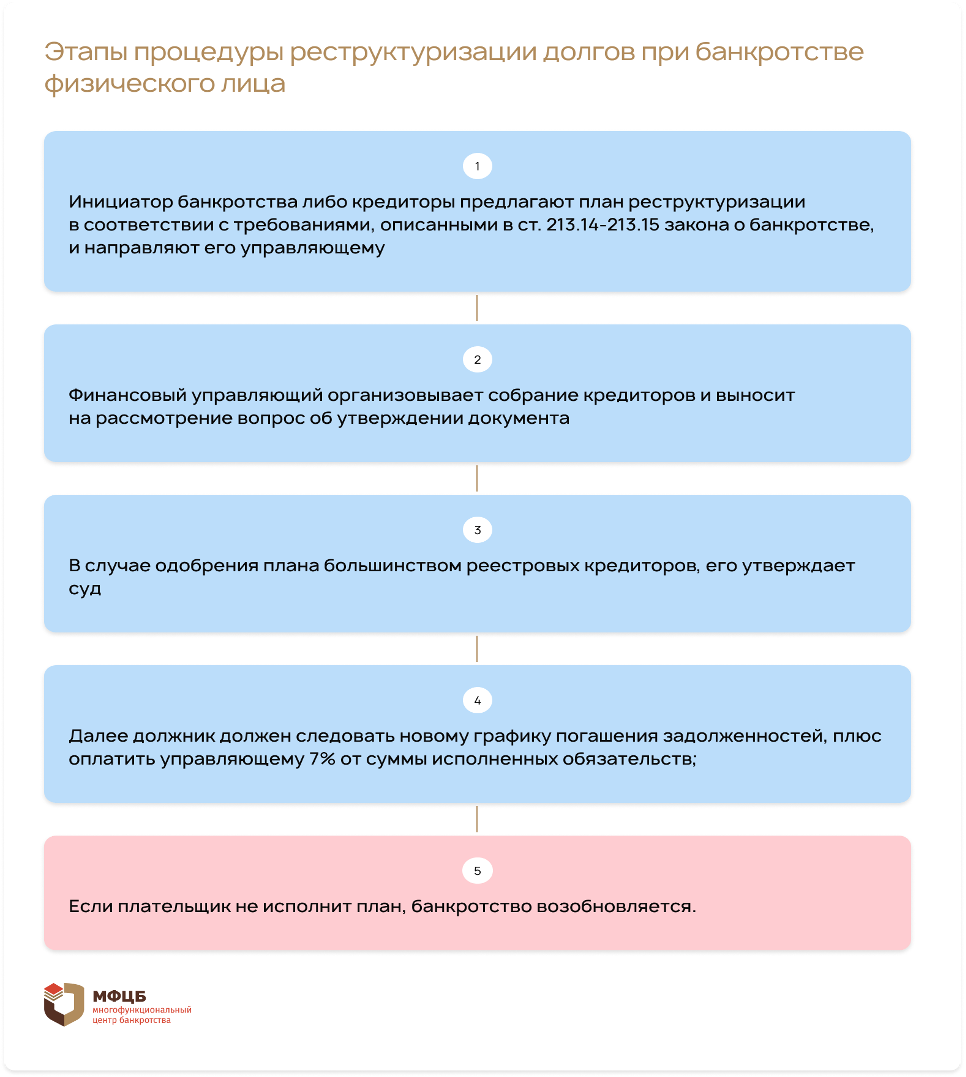

Банкротство как объект расследования

В публичном дискурсе банкротство чаще всего описывается как итог хозяйственной неудачи. Однако практика последних лет показывает: значительная часть банкротных процессов используется как управляемый механизм перераспределения активов, ухода от долгов и юридической ответственности.

Для исследователей ключевым становится не сам факт банкротства, а совокупность действий, предшествующих ему:

- вывод имущества

- формирование фиктивной задолженности

- смена контролирующих лиц

- искусственное ухудшение финансового состояния

Именно здесь OSINT становится базовым инструментом анализа.

Что такое OSINT в расследовательском контексте

OSINT (Open Source Intelligence) — это системная работа с открытыми и легальными источниками информации, направленная на выявление скрытых связей, закономерностей и мотивов.

В банкротных расследованиях OSINT позволяет:

- восстановить фактическую экономическую картину

- выявить аффилированность участников

- доказать подготовительный характер банкротства

- отделить реальный бизнес-риск от умышленной схемы

Речь идёт не о догадках, а о проверяемой аналитике, построенной на документах и цифровых следах.

Источники открытых данных

В расследованиях используются, в частности:

- ЕФРСБ — процессуальная хронология банкротства

- ЕГРЮЛ — смена директоров, учредителей, реорганизации

- Росреестр — движение недвижимости и земли

- ФНС — налоговые режимы, задолженности, признаки фиктивной деятельности

- судебные акты

- архивы объявлений и коммерческих предложений

- публикации СМИ и корпоративные сайты

Каждый источник по отдельности нейтрален. Их сочетание — доказательная система.

Методология OSINT-анализа банкротств

1. Хронологическая реконструкция

Расследование начинается не с даты подачи заявления о банкротстве, а с периода за 2–5 лет до него.

Фиксируются:

- сделки с имуществом

- изменения в управлении

- появление новых кредиторов

- судебные споры и взыскания

В большинстве случаев именно на этом этапе обнаруживается, что банкротство было запланировано заранее.

2. Анализ аффилированности

Классический приём — формальное дробление участников:

- разные компании

- разные директора

- разные адреса регистрации

OSINT выявляет:

- повторяемость персон

- родственные и деловые связи

- совпадение контактных данных

- синхронные действия разных юридических лиц

Это позволяет доказать существование единого центра контроля.

3. Анализ движения активов

Особое внимание уделяется:

- недвижимости

- дорогостоящему оборудованию

- дебиторской задолженности

- корпоративным правам

Часто актив:

- продаётся по заниженной цене

- уступается «технической» компании

- исчезает из баланса, но продолжает использоваться

OSINT фиксирует это противоречие.

Типовые схемы, выявляемые в ходе исследований

Контролируемый кредитор

Перед банкротством формируется крупная задолженность перед дружественной структурой. В дальнейшем именно она управляет процедурой и блокирует оспаривание сделок.

Признак: несоразмерность долга реальной деятельности кредитора.

Цепочка вывода имущества

Актив проходит через несколько компаний за короткий срок.

Формально — обычные сделки.

Фактически — маскировка конечного выгодоприобретателя.

«Пустой» должник

Компания заявляет об отсутствии имущества.

При этом бизнес-активы продолжают функционировать в другом юридическом контуре.

OSINT позволяет показать, что это не совпадение, а результат управляемых решений.

Почему такие схемы сложно выявить без OSINT

Проблема не в отсутствии информации, а в её фрагментации:

- разные реестры

- разные временные периоды

- формальная законность документов

Без аналитической сборки всё выглядит как череда несвязанных эпизодов.

OSINT переводит их в логически связанную модель поведения.

Практическое значение для расследовательских проектов

Результаты OSINT-анализа используются:

- в журналистских расследованиях

- при подготовке аналитических докладов

- для обращений в надзорные и правоохранительные органы

- при общественном контроле банкротных процедур

Важно: OSINT не подменяет следствие, но создаёт основу, без которой многие дела не выходят за рамки формальных отказов.

Ограничения метода

Добросовестный исследователь обязан учитывать:

- необходимость верификации данных

- риск номинальных совпадений

- ограниченность открытых источников

Поэтому каждый вывод должен сопровождаться:

- указанием источников

- логикой сопоставления

- уровнем достоверности

Вывод

Банкротство — это не всегда экономическая трагедия.

В ряде случаев — это финальный акт заранее выстроенной схемы.

OSINT позволяет:

- восстановить реальную последовательность событий

- выявить выгодоприобретателей

- превратить формально «законный» процесс в предмет общественного и правового анализа

Именно поэтому открытые данные сегодня становятся одним из ключевых инструментов расследовательской журналистики и общественного контроля в сфере банкротств.

Михеев Денис Владимирович

Служба безопасности СРО ААУ «СИНЕРГИЯ»